seminarvigator(セミナービゲーター)の久保木です。今回のテーマは、行き止まりの私道でも非課税になるケースです。

接する道路との角度が大事

私道の評価は、持分の道路が通り抜けできるのであれば非課税(ゼロ評価)、行き止まりなら30%評価、所有者だけが使う場合は宅地の一部として評価(100%評価)します。

ただ、行き止まりの私道であっても非課税になる場合があります。

それは、どんなケースのときでしょうか?

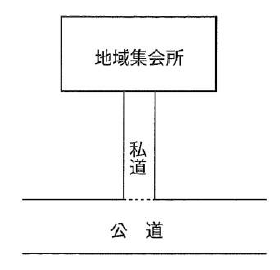

公民館や商店街などがある場合。こんなようなときです↓

行き止まり型の私道であっても、その先にこうした不特定多数の人が利用する建物があるときは私道は評価(ゼロ評価)しなくていいと考えます。

隣地がどんな状況になっているかも確認することが大事ですね。

私道か公道かは、役所に行って確認してくるのですが、現地でもおおよそ判断する方法があります。

その方法はこちら↓

以上、行き止まりの私道でも非課税になるケースについてご説明しました。

ご参考になれば、何よりです。

これからも関連記事を読みたい方、セミナーに参加したい方、特典レポートを読みたい方は、メールアドレスをご登録ください(無料)。 全てはメルマガでご案内しています。その内容は次の通りです。

- 最新の記事や実務・事例の配信。

- セミナーやDVD・動画のご案内。

- 無料動画や特典レポートのご案内。

ご登録フォーム(▼名前とメールアドレス▼)