seminarvigator(セミナービゲーター)の久保木です。今回のテーマは、なぜ私道の評価は要注意なのか?です。

道路を測らないと減価要因に気づけない

現地でよく出てくる位置指定道路。そのほとんどは私道で道路種別(道路の扱い)は、42条1項5号に規定されています。

道路種別は役所の建築指導課に行って調べますが、この位置指定道路の長さは35m以内と基準が設けられています。

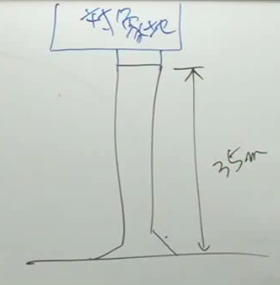

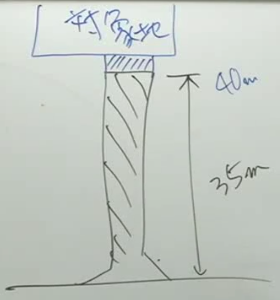

例えば、下図のようなケースがあります。

対象地に続く道路はすべてアスファルトで舗装されていて、目視では35m以内なのか、それ以上あるのかは判断できません。

こうした行き止まり道路にある対象地を評価する時に重要なのが、間口や道路幅員だけではなく、行き止まりまでの距離を測るのを忘れないこと。

これを測るかどうかで、減価要因に気づけるかどうかも決まってきてしまいます。

その後、役所に行き、この道路(下図)は、位置指定道路で、しかも黒斜め線のところのみというのが分かり、対象地は接道義務を満たしていない無道路地と判明しました。

名義変更も忘れないこと

そして、私道の評価をすると、相続手続きにおいても、よく忘れてしまうことがありますが、その手続きとは何でしょうか?

名義変更です。

私道の持分の名義変更を忘れることがとても多いです。

とくに私道は固定資産税で非課税扱いとして名寄帳に記載されない場合があります。

私道がある場合は、権利証や謄本などで何らかの持分があるかを確認することが大切です。

道路調査なら、ぜひこのセミナーをおススメします↓

「相続実務の不動産調査手法」動画&DVD

以上、なぜ私道の評価は要注意なのか?についてご説明しました。

ご参考になれば、何よりです。

これからも関連記事を読みたい方、セミナーに参加したい方、特典レポートを読みたい方は、メールアドレスをご登録ください(無料)。 全てはメルマガでご案内しています。その内容は次の通りです。

- 最新の記事や実務・事例の配信。

- セミナーやDVD・動画のご案内。

- 無料動画や特典レポートのご案内。

ご登録フォーム(▼名前とメールアドレス▼)