「それは知らなかった!」と驚き連発の事例を数多く収録。

土地評価に対する考え方が変わり実務に活かせるようになる!

このセミナーは、実務経験が長い方でも「これは知らなかった」「こんな方法があるのか」という内容を多く収録しています。あなたの土地評価の実務に大いに発見があるセミナーです。

迷わずに適正な評価を導き出すコツがわかります!

土地の評価額は「地積×単価(路線価)」で出しますが、資料の数字を単に当てはめただけでは適正な評価とは言えません。

適正な評価をするには土地の潜在的(見えない)な部分も含めて導き出すという思考が大切。

どのような手順で調べ、どう判断し、どこで間違えやすいかを知る必要があります。

それを知らないと、結果としてお客さまにケガを負わせてしまいます。

適正な評価に近づいていくには、それぞれの項目で押さえておくパターンがあります。

適正な評価を導き出すコツを掴むと実務の幅が広がり、ミスも事前に防げます!

セミナーの特徴

都市計画道路以外の都市計画施設予定地も減額できます

土地の評価額に影響を与える要因のひとつに都市計画があります。

代表的なのは「都市計画道路予定地」ですが、実は都市計画道路以外にも都市計画施設予定地はあります。

例えば、都市計画の、公園、学校、図書館、病院、保育所、鉄道など(この他にも沢山あります)。

どれも評価減の対象で、その中一つは都市計画道路と同じでよく出てくるとのこと。

有名な講師や著者も知らない情報がわかります。

税務署からの指摘や否認にも対策がうてます

公簿地積で評価しても、申告後に税務署から縄延びしてないかと指摘されるのはどんな地目で多いのか。

利用価値が著しく劣る土地による、10パーセントの減額分は既に路線価に織り込まれているとして否認してくるケースが多いです。

こうした時の根拠の示し方や対処方法が分かります。

判断が難しい減価要因に気づけます

騒音や高低差など周辺と比べて「利用価値の著しく劣る土地」、「庭内神しの存する土地」、「周知の埋蔵文化財包蔵地」に該当する土地は、専門書に記載がほとんどないため判断基準や調査方法がわかりにくいです。

これらはどう判断して評価すればいいのか?をポイント解説。とくに庭内神しの存する土地は、一体で評価するか分けて評価するほうがいいかもお伝えしますです。

路線価でよくあるミスが改善できます

2024年の路線価の全国平均が3年連続で上昇中。こうして地価が上がると評価額も比例するので一つのミスが納税額に影響を及ぼします。

正面路線価の適正な判定や角地加算の判定、路線価の妥当性を見抜く方法も説明。とくに角地ともカーブとも取れるような微妙な道路形状が世の中には数多くあり判断に迷います。

そんな角地なのかカーブなのかを合理的に判断する方法を教えます。

評価単位、地目判定も間違えずに済みます

地目の判定によっては評価額に大きな差が出ます。

例えば、登記簿上の地目は田(農地)でも、現況が「数年前から耕作しておらず放置している土地」はよくあります。また、評価単位を筆ごどに分けて評価している方もいます。

こうしたケースでの地目の判定方法や適正な評価単位の分け方がわかります。

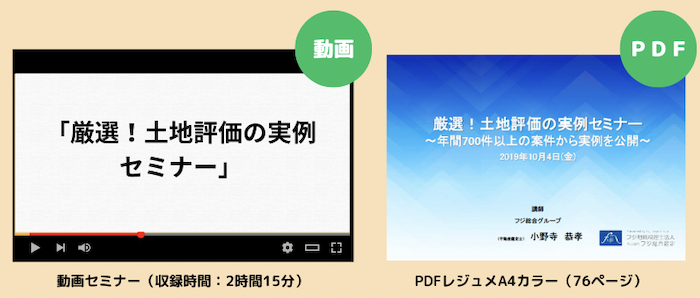

セミナーの内容(収録時間:2時間15分)

土地評価の減額実例

土砂災害特別警戒区域内にある宅地の評価

・土砂災害の減価要因を適用できるのは宅地だけ?

評価単位や地目の判定で迷うケース

・公簿地積と現況地積が大きく異なるケース

・登記地目や課税地目が現況と一致しない場合

・ケーススタディから地目を判断する

・現在の利用状況で評価するのか?筆ごとに評価するのか?

実例でわかる路線価でとくに注意するポイント

・正面路線価の判定を間違うと大きな評価差が出るケース

・路線価で注意が必要な5つのパターン

・「角地」なのか「カーブ」なのかで判断に迷ったら?

・こんな土地は角地といえるのか?

路線価の妥当性を検証 (動画で見れます↓)

・未舗装の単なる通路でも路線価が付されているケース

・こんな道路は疑う必要がある様々なパターン

宅地評価の減価要因の最重要ポイント

・都市計画施設の評価減を見落とすケース

・セットバックの例外に気がつかなかった実例

・利用価値の著しく劣るかどうかで迷う土地(高低差、騒音、振動など)

・庭内神しの存する土地は、どこまでの敷地が非課税になるのか?

・無道路地での通達評価と鑑定評価の差

・「周知の埋蔵文化財包蔵地」に該当する土地はどこで調べるのか?

地積規模の大きな宅地の評価に関する実例

・市街化調整区域でも適用できる例外規定に新たな問題?

・容積率の判定は指定容積率で行うという矛盾点

・年度によって地区区分が変わったことを知っていれば適用できた?

生産緑地の評価でよく見落とすケース

・生産緑地の評価単位

・生産緑地の現地調査と役所調査のポイント

・生産緑地制度等の改正

生産緑地の評価でよく見られるミス

・生産緑地とそうではない市街地農地を一体評価してしまうミスとは?

・買取りの申出の可否判断を誤り、控除割合を過小に判定してしまうミスとは?

(2019年10月収録)

専門家の着眼点を一部公開(動画)

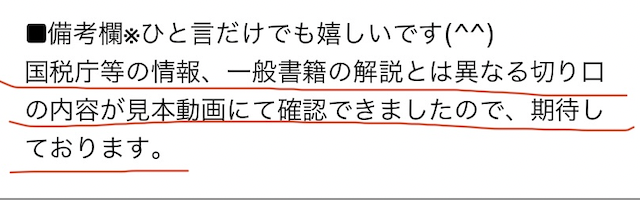

国税庁などの情報や一般書籍の解説とは異なる切り口

これはセミナーの一部内容の動画を見て購入に至った動機です。

↓

具体的で細かく解説しているのがわかったと思います。

年間で700件以上の案件から厳選した実例だからこそ、知らないといけないものばかりです。

ミスをする前に「知っておいてよかった」と感動してください。

レジュメは76ページ、写真・資料も豊富に掲載!

講師

小野寺 恭孝(不動産鑑定士)

フジ総合グループ 東京事務所副所長。

年間700件以上の土地評価案件を取扱う。不動産鑑定評価の知識を生かした相続税土地評価に定評があり、現在は、他の税理士先生が行った土地評価へのセカンドオピニオンや評価意見書の作成を行うサービス『相続税・土地評価セカンドオピニオン』を展開中。

『賃貸住宅フェア』(於東京ビックサイト)主催者セミナー講師「税経通信」寄稿

編著「これだけ差がでる相続税土地評価15事例基礎編」(クロスメディアマーケティング)出版

著書「現地調査・役所調査からみえてくる相続税土地評価の減価要因」(税務経理協会)出版。

価格とお申込み

タイトル:

厳選!土地評価の実例セミナー【動画セミナー】

ご提供方法:

・当社専用サイトでの動画配信

・視聴時間:2時間15分

・レジュメ:76ページ・PDFダウンロード可能。

・再生スピードの調整可能(0.75~2.0倍)

・視聴期限はありません。

価格:

14,300円(税込)

※いま申し込むと、この価格で購入できます

タイトル:

厳選!土地評価の実例セミナー【DVDセミナー】

ご提供方法

・DVD1巻

・視聴時間:2時間15分

・レジュメ:76ページ・PDFダウンロード可能。

価格:

15,400円(税込)

※いま申し込むと、この価格で購入できます

お支払方法(動画・DVD共通):

銀行振込、クレジットカード(paypal)※ともに前払

振込手数料は、御社負担とさせていただきます。

お申込方法:

- 下記ボタンをクリックいただくと、お申込みフォームに移ります。

- お申込み後、内容確認のメールが自動送信されます。お支払い方法(振込先など)は、そのメールに書かれています。

- 動画を選択した方は、お支払いの確認後に視聴URLとパスワードをメールにてお送りします。

- DVDを選択した方は、お支払い確認後、3営業日以内に郵送いたします。レジュメはメールでお知らせするURLからのダウンロードになります。

※商品の性質上、返品・返金はできません。

詳細は以下の特定商取引法に基づく表記をご覧ください。

参加者の率直なご感想

島津会計税理士法人 松本さま

不動産鑑定士(男性)

税理士(男性)

その他(男性)