seminarvigator(セミナービゲーター)の久保木です。土地評価には路線価評価方式と倍率評価方式があります。今回は倍率評価の話を。

市街化調整区域内の土地評価は簡単だと思っていませんか?

倍率評価は市街化調整区域内にある土地などが代表的で、同区域の宅地を評価するさいの計算式は、

固定資産税評価額 × 宅地の評価倍率=評価額

基本的に評価倍率の基礎となる「固定資産税評価額」にすべての当該宅地の画地調整が織り込まれているので上記のような計算式になります。

こうしたことから路線価方式よりも比較的、評価するのがラクだと思われている方が多いように感じます。

あなたも市街化調整区域内の土地評価は倍率をかけて終わりだから簡単と思っていませんか?

もしそのような考えですとミスする可能性が高くなります。とくに以下の3点にはご注意ください。

倍率方式でミスしやすい3項目

別途、画地調整を検討する場合もある

前述の式にある固定資産税評価額に、財産評価基本通達で規定されている画地調整項目(減価項目)が織り込まれていないケースもあります。

このような場合は、近傍宅地価格を調べて正面路線価として画地調整を行うことになります。

先に倍率表をみる

市街化調整区域内の土地を評価するときは必ず倍率表を見てから行うように心がけましょう。

申告案件が路線価地域の土地ばかりだと、路線価図から見てしまうクセがついています。

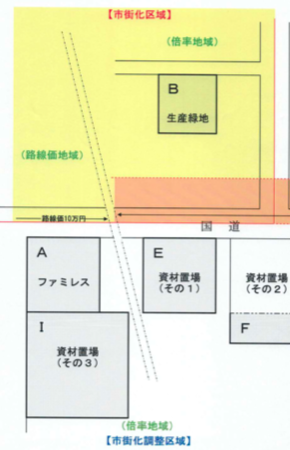

とくに上図のような対象地は倍率地域でも前面道路に路線価が付されていると路線価だと思い込んでしまい、間違えて評価することがありますので注意が必要です。

現況地目を間違える

実際に現地へ行くと公募地目や課税地目に表記されているものと違うケースはよくあります。

とくに市街化調整区域の地目は宅地、農地、山林、雑種地など多岐に渡ります。

例えば、課税地目が「田」でも現地は、ひもで枠が敷かれたものがいくつかあり、そこに数台の車が停められていて、これはどう見ても駐車場だよね?というように。

現地を必ず見て現況地目が公募や課税地目と一致しているか確認します。

市街化調整区域内の土地評価は一見、簡単なように見えますが、難しい要素がまだまだ、たくさんあります。

それらについては、「市街化調整区域の土地評価」セミナーで詳しく解説しています。

以上、倍率方式でミスしやすい3項目についてご説明しました。

ご参考になれば、何よりです。

これからも関連記事を読みたい方、セミナーに参加したい方、特典レポートを読みたい方は、メールアドレスをご登録ください(無料)。 全てはメルマガでご案内しています。その内容は次の通りです。

- 最新の記事や実務・事例の配信。

- セミナーやDVD・動画のご案内。

- 無料動画や特典レポートのご案内。

ご登録フォーム(▼名前とメールアドレス▼)